Регистрационный журнал хозяйственных операций образец. Журнал хозяйственных операций. Документирование в бухгалтерских регистрах

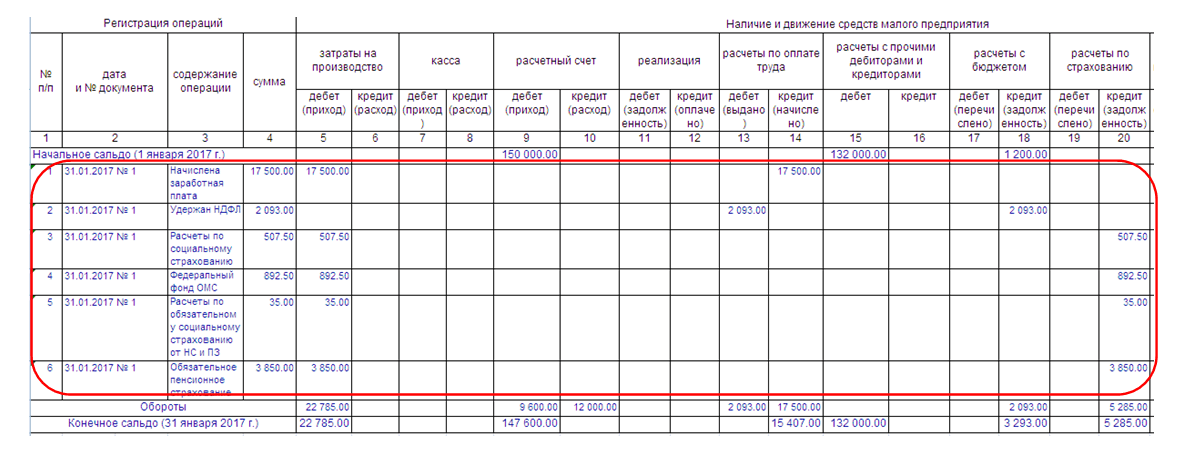

Книга учета фактов хозяйственной деятельности предназначена для регистрации в ней хозяйственных операций малыми предприятиями. В нашей статье мы рассмотрим, на что обратить внимание при ее заполнении.

Кто использует книгу учета фактов хозяйственной деятельности

Малое предпринимательство в РФ набирает обороты. С каждым годом людей, желающих отделиться от больших компаний-работодателей и начать свой бизнес, становится больше. Государство поощряет такие начинания и дает малым предприятиям (МП) не только налоговые льготы, но и возможность вести бухучет более простым способом, чем это делают крупные предприятия.

Например, МП с количеством ежемесячных хозяйственных операций не более 30, не занимающиеся производством и не выполняющие затратные работы, имеют право вести учет, используя книгу учета фактов хозяйственной деятельности . Она сочетает в себе синтетический и аналитический учет счетов, используемых МП, дает возможность учитывать операции на каждом из них.

По данным, собранным в книге, есть возможность узнать, имеет ли МП имущество, природу его появления, составить бухгалтерскую отчетность.

ВНИМАНИЕ! Вместе с формой № К-1 МП необходимо заполнять ведомость учета зарплаты (форма № В-8, утвержденная приказом Минфина РФ от 21.12.1998 № 64н).

Как не ошибиться при составлении отчетности МП, читайте в статьях:

Пример заполнения книги учета хозяйственных операций

Форма книги учета для малого бизнеса (№ К-1) представлена в приложении № 1 к приказу Минфина РФ «О Типовых рекомендациях по организации бухгалтерского учета для субъектов малого предпринимательства» от 21.12.1998 № 64н. Ее можно скачать на нашем сайте.

МП может заполнять книгу ежемесячно, т. е. заводить отдельную книгу на каждый месяц, или вести одну в течение всего отчетного периода. Если книга будет одна на весь период, то ее нужно пронумеровать, прошить, на последней странице проставить количество листов. Руководитель и ответственный за ведение учета заверяют эти данные своими подписями и печатью МП (если она есть).

Первой строкой в книге учета фактов хозяйственной деятельности вписывают суммы остатков на начало отчетного периода по каждому имеющемуся обязательству.

Все документы, подтверждающие факты деятельности МП, собирают и в хронологическом порядке вносят в книгу. Все суммы по каждой операции отражаются с помощью двойной записи в графах «дебет» и «кредит» счета, соответствующего виду операции, и эта же сумма ставится в графе 4 «сумма». Чтобы было несложно обосновать содержание статей баланса, нужно все занесенные данные подробно расписывать, заполняя графы 2 и 3.

В конце месяца нужно подвести итоги по Дт и Кт каждого счета. Как только это будет сделано, можно по каждому из них выводить конечное сальдо.

Итоги

Для МП существует немало льгот, и одна из них — право вести упрощенный бухучет. Но не нужно забывать о том, что он так же, как и обычный, требует кропотливого сбора первичных документов и их хронологического отражения на страницах книги учета фактов хозяйственной деятельности.

Транскрипт

1 ИДЗ. Учет основных средств и материально-производственных запасов. Задание: 1. Заполнить журнал хозяйственных операций за 1 квартал текущего года. 2. Оформить счета, по которым были операции. 3. Составить баланс на 31 марта текущего года. Условные обозначения: ОС основные средства; МПЗ материально-производственные запасы; СЛСПИ метод начисления амортизации по сумме лет срока полезного использования; МУО метод уменьшаемого остатка. Методические указания В ходе выполнения первого пункта задания заполняется журнал хозяйственных операций по следующей форме (таблица 1). Таблица 1 Пример заполнения журнала хозяйственных операций оп Дата Содержание операции Корреспонденци я счетов Поступление основного средства Сумма Расчет Оборудование поступило от поставщиков Д08 К / 1,18 Отражен НДС по поступившему оборудованию Оборудование принято к бухгалтерскому учету в качестве основного средства Начисление амортизации основных средств 4 за январь 5 за февраль 6 за март Материально-производственные запасы 7 поступление 1-ой партии 8 НДС 9 поступление 2-ой партии 10 НДС 11 произведена оплата 12 отпуск в производство Счета, операции по которым проходили в течении 1-го квартала, оформляются следующим образом (таблица 2): 1. В качестве начального сальдо указывается остаток по счету на 1 января из исходных данных в задании.

2 2. В «теле» счета указываются номера операций и суммы по журналу хозяйственных операций. 3. Подсчитываются обороты и конечное сальдо. Таблица 2 Пример оформления счета Д 60 НС) К ОД - ОК КС На заключительном этапе задания по остаткам счетов на конец периода заполняется бухгалтерский баланс (таблица 3). Таблица 3 Пример заполнения бухгалтерского баланса Актив Наименование статьи на 31 марта Пассив на 1 января Наименование статьи на 31 марта на 1 января Задолженность перед поставщиками Баланс Баланс Варианты 1 10 Остатки по счетам на 1 января текущего года Наименование статьи Сумма Примечание Основные средства Группа однородных ОС Амортизация основных средств Запасы материалов кг. по 500 руб./кг. Запасы в незавершенном производстве Касса Расчетный счет Задолженность перед поставщиками и подрядчиками Задолженность перед банком по краткосрочным кредитам Уставный капитал Задолженность в бюджет по налогам и сборам Выписка из учетных документов предприятия

3 Метод начисления амортизации имеющихся ОС использования ОС, лет 1 линейный 4 ФИФО 2 линейный 5 средняя 3 линейный 6 средняя 4 линейный 7 ФИФО 5 линейный 8 средняя 6 линейный 9 ФИФО 7 линейный 10 средняя 8 линейный 9 ФИФО 9 линейный 8 средняя 10 линейный 7 средняя Метод оценки МПЗ Операции за отчетный период: 1. Заключен договор продажи части оборудования (оплата произведена в этом же месяце) Дата заключения договора Первоначальная стоимость списываемого ОС Накопленная амортизация по списываемому ОС Цена продажи (в т.ч. НДС 18%) Последним числом месяца начисляется амортизация основных средств за текущий месяц. 3. Получено материалов (облагаются НДС по ставке 18%): 1-ая поставка, 2-ая поставка Оплата произведена в этом же месяце. 1 поставка 2 поставка Отпуск в производство Нат. ед. Цена (без Нат. Цена (без Дата Нат.ед. НДС), ед. НДС),

4 Варианты Остатки по счетам на 1 января текущего года Наименование статьи Сумма Примечание Основные средства Группа однородных ОС Амортизация основных средств Запасы материалов шт. по 1000 руб./шт. Запасы в незавершенном производстве Касса Расчетный счет Задолженность перед поставщиками и подрядчиками Задолженность перед персоналом по оплате труда Уставный капитал Нераспределенная прибыль Задолженность учредителей Выписка из учетных документов предприятия Метод начисления амортизации имеющихся ОС использования ОС, лет Метод оценки МПЗ 11 линейный 10 средняя 12 линейный 15 средняя 13 линейный 15 ФИФО 14 линейный 20 средняя 15 МУО (К=2) 10 ФИФО 16 линейный 25 средняя 17 МУО (К=2) 15 ФИФО 18 линейный 10 средняя 19 линейный 15 средняя 20 МУО (К=2) 20 ФИФО Операции за отчетный период: в качестве вклада в уставный капитал поступило оборудование: Дата постановки Оценочная на баланс стоимость использования Принятый метод начисления амортизации СЛСПИ МУО (К=2) СЛСПИ МУО (К=2) СЛСПИ МУО (К=2) СЛСПИ МУО (К=2)

5 СЛСПИ МУО (К=2) 2. Последним числом месяца начисляется амортизация основных средств за текущий месяц. 3. Получено материалов (облагаются НДС по ставке 18%): 1-ая поставка, 2-ая поставка Оплата произведена в этом же месяце. 1 поставка 2 поставка Отпуск в производство Дата Нат.ед Варианты Остатки по счетам на 1 января текущего года Наименование статьи Сумма Примечание Основные средства Группа однородных ОС Амортизация основных средств Запасы сырья л. по 200 руб./л. Запасы в незавершенном производстве Касса Расчетный счет Задолженность перед поставщиками и подрядчиками Задолженность перед персоналом по оплате труда Уставный капитал Нераспределенная прибыль Задолженность покупателей Выписка из учетных документов предприятия Метод начисления амортизации имеющихся ОС использования ОС, лет 21 линейный 10 средняя 22 линейный 15 ФИФО Метод оценки МПЗ

6 23 линейный 15 средняя 24 СЛСПИ (идет 3 год работы) 20 ФИФО 25 линейный 10 средняя 26 СЛСПИ (идет 4 год работы) 25 ФИФО 27 линейный 15 средняя 28 линейный 10 средняя 29 СЛСПИ (идет 5 год работы) 15 ФИФО 30 линейный 20 ФИФО Операции за отчетный период: предприятие приобрело станок Дата постановки на баланс Стоимость станка (в т.ч. НДС 18%) использования Принятый метод начисления амортизации МУО (К=2) СЛСПИ МУО (К=2) СЛСПИ МУО (К=2) СЛСПИ МУО (К=2) СЛСПИ МУО (К=2) МУО (К=2) 2. Последним числом месяца начисляется амортизация основных средств за текущий месяц. 3. Получено сырье (облагается НДС по ставке 18%): 1-ая поставка, 2-ая поставка Оплата произведена в этом же месяце. 1 поставка 2 поставка Отпуск в производство Дата Нат.ед

БУХГАЛТЕРСКИЙ УЧЕТ: КОНТРОЛЬНАЯ РАБОТА Контрольная по бухгалтерскому учету с решением. Выполнена на www.matburo.ru 1. На основании данных о состоянии хозяйственных средств предприятия на 01.08. г. составить

4. КОНТРОЛЬНАЯ РАБОТА 4.1. Общие методические указания В 5 семестре студент выполняет контрольную работу, используя данные таблиц 1, 2, 3. Варианты для контрольной работы представлены в табл. 2. Номер

Практическое занятие. Тема 3. Учет основных средств Примеры решения задач Данное практическое занятие состоит из двух блоков: - в 1 блоке рассмотрен практический пример синтетического учета поступления

ТЕСТЫ ПО ДИСЦИПЛИНЕ «БУХГАЛТЕРСКИЙ УЧЕТ» 1. В активе баланса сгруппированы: а) Имущество предприятия, б) Источники формирования имущества, в) Уставный капитал, г) Хозяйственные операции. 2. Бухгалтерский

1. ТЕОРИЯ БУХГАЛТЕРСКОГО УЧЕТА 1. На предприятии имеются следующие остатки на начало отчетного периода: п/п Показатели Сумма, тыс. руб. 1 Первоначальная стоимость основных средств 10 500 2 Сумма начисленной

1. Обязательства организации это: задолженность директора по командировке авансы, перечисленные поставщикам и подрядчикам задолженность перед бюджетом по НДС задолженность покупателей по оплате продукции

Очное обучение заочное обучение Примерный перечень и содержание практических и лабораторных занятий по дисциплине «Учет и анализ» 1 Количество часов п/п Наименование занятий Практические занятия 1. Формирование

Министерство образования и науки РФ ФГБОУ ВО Уральский государственный лесотехнический университет Институт экономики и управления Задания для практических занятий по дисциплине «Учет и анализ» Направление:

2 Содержание 1. Остатки по счетам на 1-е января 200_г...3 2. Бухгалтерский баланс на 1-е января 200_г...4 3. Журнал хозяйственных операций за январь...5 4. Расчет влияния хозяйственных операций на валюту

Домашнее задание по дисциплине «Бухгалтерский учет и основы аудита» (упражнения, задачи и тесты, методические указания) Бухгалтерский баланс и отчет о прибылях и убытках (тема 2) Задание 1 («рассыпанный

Минский университет управления ЗАДАНИЯ ДЛЯ САМОСТОЯТЕЛЬНОЙ РАБОТЫ СТУДЕНТАМ ЗАОЧНОЙ ФОРМЫ ОБУЧЕНИЯ по дисциплине «Теоретические основы бухгалтерского учёта и анализа» по специальности 25 01 08 03 «Бухгалтерский

Заполнение строк бухгалтерского баланса Форма бухгалтерского баланса приведена в Приложении N 1 к приказу Минфина России от 02.07.2010 N 66н (в редакции приказа Минфина России от 05.10.2011 N 124н) Показатели

Новосибирский государственный технический университет Факультет энергетики Кафедра производственного менеджмента и экономики энергетики УЧЁТ И АНАЛИЗ Методические указания по выполнению контрольной работы

1) Бухгалтерский учет осуществляется в рамках - государства - отдельного региона - министерства и ведомства - отдельной организации - общественной организации 2) Бухгалтерский учет это упорядоченная система

БУХГАЛТЕРСКИЙ УЧЕТ. РЕШЕНИЕ СКВОЗНОЙ ЗАДАЧИ 1. Открыть синтетические счета и записать на них остатки на начало месяца 2. Составить журнал хозяйственных операций за месяц. Произвести необходимые расчеты

ГЛАВА 2 ДРУГИЕ СТАТЬИ БАЛАНСА (АКТИВ) 2.1. Оборотные активы (Актив) 2.1.1. Запасы (Актив) 2.1.1.1. Сырье, материалы и другие ценности 2.1.1.2. Животные на выращивании и откорме 2.1.1.3. Затраты в незавершенном

Вариант 5 ИСХОДНЫЕ ДАННЫЕ Таблица 1 Наличие имущества и обязательств организации на начало отчетного периода п/п Наименование имущества (обязательств) тыс. руб. 1 Денежные средства на расчетном счете в

Решение задач: Бухгалтерский учет ЗАДАНИЕ. На основании данных для выполнения задачи: 1. Подготовить и заполнить журнал регистрации хозяйственных операций. 2. Открыть схемы счетов и отразить в них хозяйственные

Сквозная задача 1. Заполните журнал регистрации хозяйственных операций и выполните необходимые расчеты. 2. Запишите сальдо на счетах на основании остатков по счетам, отразите хозяйственные операции за

ФОНД ОЦЕНОЧНЫХ СРЕДСТВ ДЛЯ ПРОВЕДЕНИЯ ПРОМЕЖУТОЧНОЙ АТТЕСТАЦИИ ОБУЧАЮЩИХСЯ ПО ДИСЦИПЛИНЕ (МОДУЛЮ) 1. Кафедра Общие сведения 2. Направление подготовки 3. Дисциплина (модуль) 4. Количество этапов формирования

Бухгалтерский учет Ознакомительный тест Стр. 2 из 11 ИНСТРУКЦИЯ Данный тест несет исключительно ознакомительный характер. С помощью него Вы можете подготовиться к официальному тестированию, которое будет

БУХГАЛТЕРСКИЙ БАЛАНС Лекция 5. Изменения баланса под влиянием хозяйственных операций Методические рекомендации по изучению темы Цель: разобрать виды операций, влияющих на изменения в балансе. Учебные вопросы:

Министерство образования Республики Беларусь УО «ПОЛОЦКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ» Материалы для самостоятельной практической подготовки по дисциплине «Теоретические основы бухгалтерского учета и анализа».

0710005 с. 1 Пояснения к бухгалтерскому балансу и отчету о прибылях и убытках тыс. руб. 1. Нематериальные активы и расходы на научно-исследовательские, опытно-конструкторские и технологические работы НИОКР

МИНИСТЕРСТВО ОБРАЗОВАНИЯ РЕСПУБЛИКИ БЕЛАРУСЬ Учреждение образования «Гомельский государственный университет им. Ф.Скорины» Кафедра бухгалтерского учета, контроля и анализа хозяйственной деятельности Задания

ДЕПАРТАМЕНТ ОБРАЗОВАНИЯ, НАУКИ И МОЛОДЕЖНОЙ ПОЛИТИКИ ВОРОНЕЖСКОЙ ОБЛАСТИ ГБПОУ ВО «ВОРОНЕЖСКИЙ ГОСУДАРСТВЕННЫЙ ПРОМЫШЛЕННО-ЭКОНОМИЧЕСКИИ КОЛЛЕДЖ» РАБОЧАЯ ТЕТРАДЬ ДЛЯ ПРАКТИЧЕСКИХ РАБОТ по МДК 04.01. Технология

ЗАДАЧА 14 На основании произведенной группировки экономических ресурсов по условиям задач 8, 9, 10, 11, 12 составить бухгалтерские балансы организаций. ЗАДАЧА 15 Указать, какой тип изменений, который произойдет

КОНТРОЛЬНАЯ РАБОТА по дисциплине «Бухгалтерский учет» ВАРИАНТ 7 Задание: 1. Составьте бухгалтерские проводки по хозяйственным операциям за октябрь 200Х года и определите тип каждой операции. 2. Откройте

ПРАКТИЧЕСКАЯ ЧАСТЬ КУРСОВОЙ РАБОТЫ Практическая часть работы выполняется по индивидуальному варианту. Индивидуальность варианта также обеспечивается добавлением в работу элементов бухучета по теме теоретической

Начало» Отчеты» Квартальные отчеты Акционерных обществ» Квартальный отчет Причины отказа (Заполняется модератором): Type: * Квартальный отчет Дата публикации: 25 апреля 2016 г. 16:04 Таблица названий пунктов

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РФ Волгоградский государственный технический университет МЕТОДИЧЕСКОЕ УКАЗАНИЕ для написания контрольной работы заочной и зочно-сокращенной формы обучения Волгоград - 2013

Бухгалтерский баланс на 31 Декабря 2012 г. Коды Форма по ОКУД Дата (число, месяц, год) 31 0710001 12 2012 Организация НП "Союз менеджеров и антикризисных управляющих" по ОКПО 59766335 Идентификационный

Тесты для сдачи государственного экзамена по направлению 080100.62 "Экономика" (ПОП "Бухгалтерский учет, анализ и аудит") по дисциплине «Бухгалтерский учет» Тема 1. Бухгалтерский учет в системе управления

АКТИВ Бухгалтерский баланс на 31 Декабря 2009 г. Код показателя На начало На конец отчетного I. Внеоборотные активы Основные средства 120 46263 54264 Незавершенное строительство 130 1026 436 Итого по разделу

СИБИРСКАЯ ГОСУДАРСТВЕННАЯ ГЕОДЕЗИЧЕСКАЯ АКАДЕМИЯ Институт геодезии и менеджмента Кафедра экономики и менеджмента В.А. Щербаков Методические указания по выполнению курсовой работы на тему: «Составление

Кейс-задание Кейс-задания выполняются по вариантам в соответствии с первой буквой фамилии. Вариант 1 - для студентов (фамилии са до К) Вариант 2 - для студентов (фамилии сл до Р) Вариант 3 - для студентов

Оглавление Введение...9 ЗАНЯТИЕ ПЕРВОЕ...11 Глава 1. ОБЩИЕ СВЕДЕНИЯ О ПРОГРАММЕ «1С:БУХГАЛТЕРИЯ 8»...13 Создание учебной информационной базы...13 Режимы работы с программой...19 Основные термины и понятия

РАСЧЕТ РАЗМЕРА СОБСТВЕННЫХ СРЕДСТВ на 28.02.2015 г. Общество с ограниченной ответственностью Финансовая компания "Деловая инициатива" СТОИМОСТЬ АКТИВОВ Наименование показателя Код Стоимость Коэффиц Стоимость,

Порядок заполнения Бухгалтерского Название статей I. Внеоборотные активы Нематериальные активы 1110 Результаты исследований и разработок Нематериальные поисковые активы Материальные поисковые активы 1120

КВАРТАЛЬНЫЙ ОТЧЕТ ЭМИТЕНТА ПО ИТОГАМ ПЕРВОГО КВАРТАЛА 2016 ГОДА 1 НАИМЕНОВАНИЕ ЭМИТЕНТА: Полное: Сокращенное: Наименование биржевого тикера: "O"zog"irsanoatloyiha Instituti" aksiyadorlik jamiyati "O"zog"irsanoatloyiha"

КВАРТАЛЬНЫЙ ОТЧЕТ ЭМИТЕНТА ПО ИТОГАМ ТРЕТЬЕГО КВАРТАЛА 2016 ГОДА 1 НАИМЕНОВАНИЕ ЭМИТЕНТА: Полное: Сокращенное: Наименование биржевого тикера: "O"zog"irsanoatloyiha Instituti" aksiyadorlik jamiyati "O"zog"irsanoatloyiha"

Чистов Д. В., Харитонов С. А. Хозяйственные операции в «1Сбухгалтерии 8» (редакция 2.0). Задачи, решения, результаты. Учебное пособие. 3-е издание, - М.: «1С-Паблишинг», 2010. -460л. Содержание Введение

ЛЕКЦИЯ 6. ДВОЙНАЯ ЗАПИСЬ ОПЕРАЦИЙ НА СЧЕТАХ. КОРРЕСПОНДЕНЦИИ. БУХГАЛТЕРСКИЕ ПРОВОДКИ Методические рекомендации по изучению темы Цель: изучение понятия счета, его роли в формировании учетной бухгалтерской

КОМИТЕТ ПО НАУКЕ И ВЫСШЕЙ ШКОЛЕ Санкт-Петербургское государственное бюджетное образовательное учреждение среднего профессионального образования «Промышленно-экономический колледж» Заочное отделение Специальность

Схема бухгалтерских записей по учету материально-производственных запасов () с использованием счета 10 «Материалы» ПРИЛОЖЕНИЕ А Счета 60, 71, 76, 23 Счет 10.1 «Учетная стоимость» Счет 20, 23, 29 по стоимости

Министерство образования и науки Российской Федерации Федеральное государственное бюджетное образовательное учреждение высшего профессионального образования «СИБИРСКАЯ ГОСУДАРСТВЕННАЯ ГЕОДЕЗИЧЕСКАЯ АКАДЕМИЯ»

1050!2013! ИНН 7107099683 КПП 710701001Стр. 1 Бухгалтерская отчетность Форма по КНД 0710099 Номер корректировки 0 Отчетный период (код) 3 4 Отчетный год 2 0 1 1 О Т К Р Ы Т О Е А К Ц И О Н Е Р Н О Е О

Структура: 1. Общие указания. Требования к выполнению контрольной работы 2. Последовательность выполнения контрольной работы на ПК: 2.1. Ввод данных об организации 2.2. Заполнение справочников 2.3. Ввод

МИНОБРНАУКИ РОССИИ Воткинский филиал федерального государственного бюджетного образовательного учреждения высшего профессионального образования «Ижевский государственный технический университет имени М.Т.

Организация Бухгалтерский баланс на 31 Декабря 2011 г. Форма по ОКУД Дата (число, месяц, год) Общество с ограниченной ответственностью "Жилкомсервис N1 nq о к п о Адмиралтейского района" Идентификационный

Международные и национальные принципы и стандарты бухгалтерского учета. Понятие бухгалтерского учета, его функции и задачи. Учетная политика предприятия. Виды хозяйственного учета на предприятии Учетные

Между синтетическими и аналитическими счетами существует взаимосвязь, которая выражается в следующем: - сальдо начальное и конечное данного синтетического счета должно быть равно сумме остатков на начало

Пояснения к бухгалтерскому балансу и отчету о прибылях и убытках (тыс. руб) 1. Нематериальные активы и расходы на научноисследовательские, опытноконструкторские и технологические работы (НИОКР) 1.1. Наличие

АКТИВ БУХГАЛТЕРСКИЙ БАЛАНС на 31 Декабря 2011 г. Код На 31 Декабря 2011 г. На 31 Декабря 2010 г. I. ВНЕОБОРОТНЫЕ АКТИВЫ - - - Нематериальные активы 1110 - - - 11101 - - - Нематериальные активы в организации

Решение задач: Бухгалтерский учет. Сквозная задача На основании хозяйственных операций открыть счета синтетического учета и записать в них суммы начальных остатков. После регистрации каждой операции в

ФЕДЕРАЛЬНОЕ АГЕНТСТВО ОБРАЗОВАНИЯ РФ АЛТАЙСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ ЭКОНОМИЧЕСКИЙ ФАКУЛЬТЕТ КАФЕДРА БУХГАЛТЕРСКОГО УЧЕТА, АУДИТА И АНАЛИЗА БУХГАЛТЕРСКИЙ УЧЕТ Задания для контрольной работы Барнаул

ОСОБЕННОСТИ СОСТАВЛЕНИЯ ГОДОВОГО БУХГАЛТЕРСКОГО БАЛАНСА В ООО «СЛАВЯНСКИЙ БИЗНЕС» ГОРОДА ОМСКА А.А. Аюпова, Д.А. Янина Научный руководитель М.А. Рабканова, к.э.н., доцент кафедры экономики, бухгалтерского

Баланс это способ экономической группировки в денежной оценке хозяйственных средств организации по составу и размещению, а также по источникам их формирования на определенную дату. Баланс представляет

ПРАКТИКУМ К ЛЕКЦИЯМ ПО ДИСЦИПЛИНЕ «БУХГАЛТЕРСКИЙ УЧЕТ» Задача 1 Согласно учредительным документам размер уставного капитала организации составляет 100 000 руб. Задолженность по вкладам погашается учредителями

1050!2013! КПП 503401001Стр. 1 Бухгалтерская отчетность Форма по КНД 0710099 Номер корректировки 0 Отчетный период (код) 3 4 Отчетный год 2 0 1 1 О Б Щ Е С Т В О С О Г Р А Н И Ч Е Н Н О Й О Т В Е Т С

ЗАДАЧА 20 Составить бухгалтерские проводки по хозяйственным операциям, приведенным в ЗАДАЧЕ15. ЗАДАЧА 21 На основе данных для выполнения задачи: 1) составить бухгалтерский баланс ООО "Березка" на 1 января

4 0 1 2 0 1 0 0 1 Стр. 0 0 1 Форма по КНД 0710099 Бухгалтерская (финансовая) отчетность Номер корректировки 0 - - Отчетный период (код) 3 4 Отчетный год 2 0 1 6 О А О " М О С М Е Д Ы Н Ь А Г Р О П Р О

1050!2013! КПП 722401001Стр. 1 Бухгалтерская отчетность Форма по КНД 0710099 Номер корректировки 0 Отчетный период (код) 3 4 Отчетный год 2 0 1 1 З А К Р Ы Т О Е А К Ц И О Н Е Р Н О Е О Б Щ Е С Т В О

Бухгалтерский баланс на 31 декабря 2015 г. Коды Форма по ОКУД Дата (число, месяц, год) 31 0710001 12 2015 Организация Открытое акционерное общество "Водоканал" по ОКПО 11776137 Идентификационный номер

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РОССИЙСКОЙ ФЕДЕРАЦИИ ФЕДЕРАЛЬНОЕ ГОСУДАРСТВЕННОЕ БЮДЖЕТНОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ ВЫСШЕГО ОБРАЗОВАНИЯ «РОССИЙСКИЙ ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ИМЕНИ Г.В. ПЛЕХАНОВА» ИВАНОВСКИЙ

"O"ztemiryo"lyo"lovchi" aksiyadorlik jamiyati. Местонахождение: г. Ташкент, Мирабадский район, ул.туркистон, дом 7

КВАРТАЛЬНЫЙ ОТЧЕТ ЭМИТЕНТА ПО ИТОГАМ ПЕРВОГО КВАРТАЛА 2017 ГОДА 1 НАИМЕНОВАНИЕ ЭМИТЕНТА: Полное: Сокращенное: Наименование биржевого тикера: "O"ztemiryo"lyo"lovchi" aksiyadorlik jamiyati "O"ztemiryo"lyo"lovchi"

Аналог журнала регистрации хозяйственных операций существовал ещё задолго до появления бухгалтерской науки как таковой. Назывались такие журналы «амбарными книгами» и выполняли, по сути, те же функции, что и современные бухгалтерские акты.

Сейчас журнал хозяйственных операций — это документ, в котором фиксируется всё хозяйственное функционирование определённой фирмы, расположенное в хронологическом порядке. Любое предприятие — частное или общее, многомиллионное или известное узкому кругу лиц — ведёт подобный учёт.

Форма, содержание и бланк

Благодаря данному журналу отслеживается общее финансовое состояние фирмы, показываются все изменения в худшую или лучшую сторону и делаются прогнозы на дальнейшее развитие компании.

Благодаря данному журналу отслеживается общее финансовое состояние фирмы, показываются все изменения в худшую или лучшую сторону и делаются прогнозы на дальнейшее развитие компании.

Грамотный и добросовестный экономист на основании данной документации также сможет спрогнозировать пути лучшего развития компании и решения тех или иных проблем, если таковые будут обнаружены.

Все документы попадают к бухгалтеру не всегда в нужный срок и не всегда в том виде, какой требуется по норме. Тогда приходится создавать документы либо с устного пересказа, либо самостоятельно. Официально подобные действия запрещены, но на практике применяются довольно часто.

Важно, чтобы документы можно было изменять или редактировать «задним» числом, а также чтобы все эти изменения не влияли на дальнейшие операции. Журнал хозяйственных операций создаётся, основываясь на первичной документации.

Ведение журнала и напрямую связано друг с другом и гарантирует компании прозрачность и легитимность всех проведённых на фирме операций, поскольку в документе отображаются все изменения в хозяйственной деятельности компании, такие как:

- Изменение активов (какие-либо изменения в оборудование, помогающем производству продукта фирмы, будь то поломка, замена или его ремонт).

- Изменение пассивов (действия с кредитами и ценными бумагами).

- Позитивные перемены в общем состоянии компании (в активах, пассивах и финансовом состоянии).

- Негативные перемены в общем состоянии компании (в активах, пассивах и финансовом состоянии).

- Определённые факты, не относящиеся ни к одной из вышеперечисленных категорий (другие изменения).

Некоторые предприятия дополнительно указывают в журнале , влияющие на передвижение денежных средств.

Основных требований к ведению журнала нет, но существует ряд общепринятых правил , ведение которых обязательно для каждого типа документации:

Не существует также и общей формы ведения журнала, поскольку сфера использования его довольно обширна. Чаще всего каждое предприятие создаёт удобный для себя бланк, в котором задействованы все необходимые пункты и подпункты. Например, в компании, занимающейся организацией свадеб, обязательно будет пункт «расходы» (сколько средств было потрачено на материалы – шарики, ленты, цветы и т.д.) и приходные операции (сколько было получено от частных лиц за всю работу). Разрешено это и законом «О бухучёте».

Журнал ведётся либо в бумажном варианте – это обычная книга, прошитая и пронумерованная, либо сброшюрованная, которая заполняется вручную. Либо в электронном виде – при помощи специальных бухгалтерских программ. Здесь большинство информации заполняется автоматически при первичном указании настроек.

Обязательными для каждого журнала являются: № операции, дата, пояснение (описание операции), сумма каждой операции. Дополнительно могут указываться: дебет, кредит и сведения о первичной документации или журнале ордере (место, где зафиксирована операция). Каждая новая запись обязательно начинается с новой строки во избежание ошибок и недопониманий в дальнейших действиях.

Сейчас чаще всего используют электронные версии журналов – это гораздо удобнее и быстрее , тем не менее политика некоторых предприятий позволяет заполнение подобной документации лишь вручную. Это более долгий и трудоёмкий процесс: здесь важно быть максимально внимательным.

В бумажном виде

Бумажный журнал чаще всего ведётся на мелких предприятиях с небольшим товарооборотом, заполнение всех пунктов вручную в многомиллионных компаниях практически невозможно из-за постоянных изменений.

Журнал заполняется ручкой с тёмно-синими чернилами, аккуратным почерком: особенно важно чётко выводить цифровые обозначения во избежание двоякости трактовки того или иного числа и ошибок при дальнейшей сверке результатов вычислений. Также рекомендуется не допускать помарок в тексте – скорее всего, начальство потребует переделать страницу заново.

Порядок заполнений бумажной версии такой:

- В новой строке указывается номер операции с её реквизитами (дата, содержание, тип). Дополнительно возможно указание, на основе каких документов проводится данная операция.

- Далее указывается сумма операции – финансовая прибыль и финансовый ущерб.

- Указывается дебет – то, сколько должны предприятию другие лица и сколько они заплатили за данную операцию.

- Указывается кредит – то, что должно предприятие другим лицам и сколько оно в итоге получило.

- Ставится подпись и расшифровка подписи.

- При необходимости повторяется всё сначала.

Подпись и её расшифровка являются обязательными, поскольку, если в журнале будет допущена ошибка или возникнут недопонимания в том или ином вопросе, представители компании сразу смогут обнаружить, кто заполнял данную форму и кто в состоянии расшифровать написанное.

В 1С

Если журнал ведётся в электронном виде (чаще всего это «1С: Бухгалтерия»), то выполняется следующее :

- Запускается программа «1С: Бухгалтерия» (или другая бухгалтерская программа, используемая фирмой»). В строке «Меню» открывается вкладка «Учёт».

- В данной вкладке открывается подпункт «Хозяйственные операции», щёлкается кнопка «Добавить».

- Вводятся следующие данные: дата, тип, реквизиты, сумма.

- Дополнительно возможно добавление подпункта «От кого», а также указать дебет и кредит (данное действие производится при необходимости связи с банковским действием: кредиты, поступления или отход денежных средств). Здесь также выбирается нужный банковский документ, нажимается кнопка «Утвердить». Далее данный документ уже автоматически привязывается к операции.

- Производится сохранение.

- При необходимости всё повторяется вновь.

Журнал регистрации хозяйственных операций также имеет функцию, которая добавлена в контекстное и дополнительное меню. Такая особенность позволит найти запись по номеру проводки (наиболее детальное описание каждого действия). Для поиска записи по номеру проводки из контекстного или дополнительного меню выбирается соответствующая команда: появится окно, которое позволит ввести в поле номер проводки.

Журнал хозяйственных операций чаще всего создаётся бухгалтерской программой автоматически, основываясь на уже введённых ранее документах. По сути, весь журнал хозяйственных операций должен создаваться автоматически, без участия человека, однако зачастую те или иные документы всё-таки приходится заполнять вручную.

Бухгалтеру придётся вводить меньше данных вручную, если программа по бухгалтерскому учёту содержит в себе множество разнообразных функций и правильно настроена на работу определённого предприятия.

Пример заполнения

Ниже приведён пример заполнения, но стоит помнить, что форма заполнения определённого предприятия может разниться и иметь свои нюансы, о которых новому работнику необходимо сообщить заранее.

| № | Дата | Первичный документ | Содержание операции | Дебет | Кредит | Сумма |

|---|---|---|---|---|---|---|

| 1 | 06.05.17 | Платёжное поручение №021 от 03.02.17 | Оплачен счёт за выполнение работы | 60 (шестьдесят) | 51 (пятьдесят один) | 6100 (шесть тысяч сто) |

| 2 | 06.05.17 | Лицевой счёт | Выдана зарплата | 10000 (десять тысяч) | - | 10000 (десять тысяч) |

| 3 | 08.05.17 | Выписка банка №027 от 26.03.17 | Поступила оплата от покупателя | 26 (двадцать шесть) | 10 (десять) | 5000 (пять тысяч) |

| 4 |

Таким образом, журнал хозяйственных операций является неотъемлемой частью работы предприятия, который ведётся внимательным и ответственным бухгалтером и заполняется каждый раз, когда в деятельности компании происходят любые хозяйственные изменения.

Как происходит отображение хозяйственных операций? Подробная информация — в данном видео.

Деятельность хозяйствующего субъекта состоит из определенных последовательных событий, которые оказывают влияние на формирование итогового материального результата работы. Рассмотрим в статье типы хозяйственных операций в бухгалтерском учете, их отражение на счетах в проводках.

Общие понятия хозяйственных операций

Хозяйственная операция заключается в определенном действии, отражающем данные о расчетах, изменениях состава собственных средств, источниках их формирования. На ее основании бухгалтером составляется проводка. Операция признается совершенной только при наличии подтверждающих документов.

Каждое хозяйственное действие изменят либо размер имущества, либо величину и состав источников его формирования, либо два показателя одновременно. Их уменьшение или увеличение одинаково влияет на итоговую сумму актива и пассива баланса.

Основные этапы работы организации

В ходе деятельности предприятия можно выделить 3 процесса, которые учитываются отдельными операциями:

- Снабжение - учитывается поступление ТМЦ от сторонних компаний, погашение транспортных и заготовительных расходов.

- Производство - ТМЦ отпускаются в производство, начисляется зарплата, налоги.

- Реализация - фиксируется полученная выручка от продажи товаров (оказания услуг) контрагентам, списание соответствующих издержек, определяется прибыль.

Итоги актива (средства в обороте и внеоборотные) и пассива (капитал, резервы, обязательства) именуются валютой баланса.

Типы бухгалтерских операций

В зависимости от взаимодействия активов и источников выделяют 4 типа операций.

- Активные - влияют на состав средств, т. е. на актив баланса, не затрагивая итоги. К ним относятся действия по использованию ТМЦ, ликвидации задолженности дебиторов, поступлению денег с банковского счета в кассу, выдаче денег под отчет и т. д.

Первый вид изменений отражается формулой:

А + ΔИ – ΔИ = П, где

А - актив баланса;

П - пассив;

ΔИ - изменение в имуществе вследствие хозяйственного действия.

- Пассивные операции влияют на источники образования активов, т. е. на пассив баланса. Итог постоянен. К таким операциям относятся: удержания из заработка, формирование резервов или начисление дивидендов из прибыли к распределению, пополнение уставного фонда из средств добавочного и т. д.

Данный тип операций можно отразить так:

А = П + ΔИ – ΔИ.

- Активно-пассивные увеличивающие - увеличивают актив, пассив и валюту на идентичную сумму. К ним относятся: погашение долга по вкладам в уставный фонд, начисление износа основных средств, авансы покупателей, получение заемных средств и т. д.

Этот вид операций выглядит так:

А + ΔИ = П + ΔИ.

- Активно-пассивные уменьшающие - уменьшают актив, пассив и итог баланса на одинаковую величину. Это выплата заработка, оплата задолженности кредиторам.

А – ΔИ = П – ΔИ.

Пример 1. Операция 4-го типа

На основании платежек и выписок банка поставщику перечислено 214 тыс. р. за полученные материалы. Итогом операции будет изменение в двух статьях: в активе уменьшится сч. 51 на 214 тыс. р., в пассиве уменьшится сч. 62 на 214 тыс. р. Итоги актива и пассива изменились на равную сумму. Тождество баланса сохранилось.

Рассмотрение четырех видов хозяйственных операций привело к следующим выводам:

- Каждый факт деятельности отражается минимум в двух статьях баланса;

- Изменения в активе (типы 1, 2) не меняют валюту документа;

- Изменения актива и пассива (типы 3, 4) меняют валюту на тождественную сумму;

- Любые операции сохраняют равенство итогов баланса.

Таблица. Примеры проводок по типам операций.

| Содержание | Дебет | отклонение | Кредит | отклонение |

| Тип 1. | ||||

| Передано сырье в производство | 20 | + | 10 | - |

| Получена оплата от покупателя | 51 | + | 60 | - |

| Получены деньги в кассу | 50 | + | 51 | - |

| Тип 2. | ||||

| Удержан НДФЛ с зарплаты | 70 | - | 68 | + |

| Пополнен резерв за счет прибыли к распределению | 84 | - | 82 | + |

| Перечислен аванс поставщику заемными средствами | 60 | - | 66 | + |

| Тип 3. | ||||

| Получены материалы от поставщика | 10 | + | 60 | + |

| Начислена зарплата | 20 | + | 70 | + |

| Поступила сумма займа на счет | 51 | + | 66 | + |

| Тип 4. | ||||

| Погашен кредит | 66 | - | 51 | - |

| Перечислена зарплата сотрудникам | 70 | - | 51 | - |

| Произведен платеж за товар поставщику | 51 | - | 60 | - |

Как определить тип операции?

Чтобы понять, к какому из четырех рассмотренных выше видов относится операция, нужно определить, какие счета участвуют в проводке, и что происходит с валютой баланса.

| Тип операции | Корреспондирующие счета | Изменения значений по Дебету и Кредиту | Итог баланса |

| Активная | Оба активные | Дт увеличивается, Кт уменьшается | Не изменяется |

| Пассивная | Оба пассивные | Дт уменьшается, Кт увеличивается | |

| Смешанная на увеличение | Дт - активный, Кт - пассивный | Дт и Кт увеличиваются | Увеличивается |

| Смешанная на снижение | Дт - пассивный, Кт - активный | Дт и Кт уменьшаются | Уменьшается |

Особенности отражения бухгалтерских проводок

Каждое производственное действие обязательно имеет документальное отражение. Изменения, возникающие от операции, имеют двойственную природу и происходят в двух взаимосвязанных учетных объектах. Характерной чертой операции является то, что она показывается на счетах дважды: в дебете и кредите. Данная зависимость представляет собой корреспонденцию счетов.

Операции отражают на счетах в момент их возникновения, т. е. по мере их совершения. Двойная запись раскрывает противоположную сущность счетов актива и пассива, связывая их с формой баланса. Слева отражают остатки имущества (дебетовые), справа - источников его появления (кредитовые).

Корсчета и баланс образуют единую систему, связанную двойной записью, которая основана на трех принципах:

- Двойственность отражения;

- Фиксация сумм по Дт и Кт счетов;

- На обоих счетах изменения показаны в тождественной сумме.

Для контроля регистрация действия в учете повторяется дважды. Первостепенно она отражается как подтвержденный документами свершившийся факт, затем - распределением сумм по корсчетам.

Пример 2. Составление проводки

Рассуждения:

Изменения коснулись двух счетов: сч. 10 - увеличились остатки ТМЦ и сч. 60 - вырос долг перед поставщиком.

Сч. 10 - активный, учитывает имуществ, рост ставится в Дт;

Сч. 60 - пассивный, рост - по Кт.

Увеличение актива и пассива соответствует операциям третьего типа. Проводка записывается так: Дт 10 Кт 60.

Документальное подтверждение записей

Записи на счетах производятся по документам, поэтому все поступившие бухгалтеру бумаги подлежат обработке. Документы установлены для однородных групп операций. По каждому действию в них составляют корреспонденцию счетов. Текст с указанием корреспонденции и суммы называется проводкой. Составляют ее непосредственно на документе, в ведомости, специальном журнале.

Для облегчения занесения данных каждому счету присвоен номер. Контрольная функция двойного занесения информации состоит в проверке равенства оборотов по дебету и кредиту за период. Неравенство говорит о наличии ошибки в проводке. Познавательная функция двойной регистрации состоит в том, что по корсчетам легко сформулировать содержание операции.

Пример 3. Формулировка содержания корсчетов

Дана запись: Дт 69 Кт 51 на сумму 15 300 р.

Расшифровка:

Дт сч. 69 - пассивный, фиксируется уменьшение источников образования средств компании;

Кт сч. 51 - активный, стоимость средств снижается.

Значения на этих счетах снижаются, значит, операция принадлежит к четвертому типу.

Основные проводки баланса

Проводки по некоторым хозяйственным действиям представлены в таблице.

| Дебет | Кредит | Содержание |

| Заработная плата | ||

| 20 (25) | 70 | Начислена зарплата основным рабочим (администрации) |

| 70 | 68 | Удержан НДФЛ с заработка работников |

| 76 | Удержаны алименты из зарплаты | |

| 50, 51 | Выплачена зарплата | |

| 20 (25) | 69 | Начислены взносы во внебюджетные фонды |

| 68, (69) | 51 | Перечислен НДФЛ (страховые взносы) |

| Касса и банк | ||

| 50 | 51, (52) | Поступили деньги со счета в кассу |

| 62 | Получен аванс от покупателя | |

| 70 | Возврат излишне выданных на зарплату сумм | |

| 71 | Возврат остатка подотчетных денег | |

| 75 | Поступил взнос в уставный капитал | |

| 70 | 50 | Выплачен заработок |

| 71 | Выданы деньги в подотчет | |

| 94 | Учтена недостача денег в кассе | |

| 73 | Выдан заем сотруднику | |

| 51 | Сдана выручка в банк | |

| 51 | 62, (76) | Оплачен товар покупателем (дебитором) |

| 66, 67 | Получен заем | |

| 75 | 51 | Выплачены дивиденды |

| 60 | Перечислены деньги поставщику за товар | |

| 66, 67 | Погашен процент по кредиту | |

| 81 | Выкуплены акции | |

| 91.2 | Платеж банку за расчетно-кассовое обслуживание | |

| Основные средства (ОС) и нематериальные активы (НМА) | ||

| 08 | 60, 71, 75, 76 | Поступили ОС (НМА) |

| 01, (04) | 08 | Приняты к учету ОС (введены в эксплуатацию НМА) |

| 20, 23, 25, 26, 44 | 02, (05) | Начислена амортизация по ОС (НМА) |

| Материально-производственные запасы (МПЗ) | ||

| 10, (11) | 60, 75, 76 | Поступили МПЗ (животные) |

| 20, 23, 29 | Поступили отходы производства | |

| 20, 23, 25, 26, 44 | 10 | МПЗ списаны |

| 90, 91 | МПЗ проданы | |

| 08 | 11 | Переведен молодняк скота в основное поголовье |

| 20, 23, 29 | Учтены затраты на забой животных | |

| Затраты | ||

| 20 | 23, 25, 26, (28) | Издержки прочих производств (потери от брака)распределены на основную продукцию |

| 21 | Отпущены собственные полуфабрикаты в производство для переработки | |

| 20, 23, 25, 26, 44 | 60, 76 | Отражены работы (услуги) сторонних организаций |

| 68, 69, 70 | Начислены налоги и зарплата | |

| 21 | 20 | Учтены полуфабрикаты (собственные) |

| 90 | 44 | Списаны расходы продаж на себестоимость реализуемой продукции |

| Расчеты | ||

| 62 | 90 | Реализована продукция |

| 20, 25, 44 | 66, 67 | Начислены проценты по кредиту |

| 10, 20, 41 | 71 | Израсходована подотчетная сумма |

| 73 | 94 | Отнесена недостача на виновника |

| 75 | 80 | Начислен уставный фонд |

| 10, 51, 50,11, 41 | 75 | Внесены средства в счет вклада в уставный капитал |

| Капитал | ||

| 81 | 50, 51 | Приобретены ценные бумаги |

| 84, 75 | 82 | Пополнен резервный фонд |

| 82 | 84 | Покрыты убытки за счет средств резервного капитала |

| 75 | 83 | Увеличена стоимость ценных бумаг |

| 75 | 80 | Начислен уставный фонд |

| 83 | 75 | Добавочный капитал распределен между участниками АО |

| 50, 51 | 86 | Целевое финансирование |

| Финансовый результат | ||

| 90 | 10, 21, 41, 43 | Списана себестоимость ТМЦ |

| 62 | 90 | Учтены выручка от продаж |

| 90 | 68 | Начислен НДС с проданной продукции |

| 20, (44) | Списаны фактические расходы на продажу (себестоимость продаж) | |

| 99 | Учтена прибыль от продаж | |

| 40 | Отражено отклонение фактической себестоимости от плановой | |

| 99 | 90 | Убыток от продаж по основным видам деятельности |

| 91.2 | 10 | Списаны запчасти на ремонт |

| 03 | Списана стоимость имущества, переданного в лизинг | |

| 20 | Списаны услуги основного производства | |

| 94 | Списана недостача (виновник отсутствует) | |

| 99 | Списана прибыль от реализации | |

| 99 | 91.2 | Списаны прочие затраты по итогам года |

| 10 | Учтены запчасти от разборки автомобиля | |

| 20, 23, 91 | 96 | Образован резерв предстоящих расходов |

| 99 | 68 | Начислен налог на прибыль |

| 84 | 99 | Выявлен непокрытый убыток |

| 99 | 84 | Отражен итоговый результат работы - прибыль |

Ответы на вопросы про хозяйственные операции

Вопрос №1. Что такое сложная проводка?

Это запись, отражающая действие, которое основано на сочетании минимум трех счетов: нескольких дебетовых с одним кредитовым или наоборот.

Вопрос №2. Как учитываются издержки по аренде?

Вопрос №3. Для чего нужен журнал учета хозяйственных операций?

В нем каждый факт работы компании превращается в проводку, указывающую корреспонденцию счетов и сумму.

Вопрос №4. В каком порядке учитывают хозяйственные действия?

Сначала их регистрируют по подтверждающим бумагам согласно календарной очередности, затем в определенном порядке заносят в регистры учета в корреспонденции счетов.

Вопрос №5. Что такое контировка?

Это написание непосредственно на документе корсчетов исходя из его содержания перед регистрацией проводки в учете.

Итак, каждая операция в бухгалтерии приводит к изменению в составе средств фирмы и источниках образования: капитале, резервах, обязательствах. Операция подтверждается документально, регистрируется соответствующей проводкой и впоследствии фиксируется в учетных регистрах.

Амбарные (писцовые) книги были изобретены человечеством задолго до появления стройной системы бухгалтерской науки. С давних времен они являлись абсолютным показателем рачительной деятельности любого хозяйства. И сегодня человечество не в силах отказаться от элементарного отражения произведенных операций, хотя и давно переименовало незвучную амбарную книгу в строгое определение – журнал регистрации хозяйственных операций.

Современный журнал хозяйственных операций - самостоятельный учетный регистр , в котором фиксируются все факты деятельности компании, группирующиеся в хронологическом порядке. Любое предприятие, будь то небольшое производство с несколькими номенклатурными единицами выпускаемых товаров или холдинг с многомиллионными оборотами, ведет журнал регистрации хозяйственных операций. Но не только в бухгалтерии ведется учет операций. Все стороны жизни компании документируются. Так, в кадровом делопроизводстве имеется своя регистрационная книга, а служба охраны труда и безопасности производства ведет свой журнал, но мы рассмотрим документирование хозяйственных операций в бухгалтерском учете.

Журнал хозяйственных операций: бланк и необходимые реквизиты

Единой утвержденной формы журнала не существует, слишком обширна область применения регистрационного документа. Обычно предприятие формирует удобный для себя бланк, что разрешено законом «О бухучете» от 06.12.2011 № 402-ФЗ. Вести журнал можно в бумажном варианте – традиционной книгой, сброшюрованной, прошитой и полистно пронумерованной, куда записи заносятся вручную, либо в электронной версии. В специализированных бухгалтерских программах журнал хозяйственных операций заполняется автоматически, поскольку входит в обязательный набор отчетов, формирующихся при соответствующих настройках, и может быть оформлен в бухгалтерской программе за любой заданный отрезок времени.

Обязательными реквизитами журнала являются: № операции, дата ее совершения, содержание произведенной операции, бухгалтерская проводка, сумма и сведения о первичном учетном документе или журнале ордере , где зафиксирована операция. Отражению в журнале подлежат абсолютно все хозяйственные операции. Образец листа журнала:

|

№ первичного документа |

Корреспонденция счетов |

|||||

Порядок документирования хозяйственных операций в разных предприятиях на бумажных носителях несколько разнится, но последовательность заполнения практически одинакова:

- новая запись начинается с новой строки;

- непосредственно отражается операция, ее порядковый номер, дата, содержание;

- записывается проводка и сумма операции. При необходимости, если в сумме проводки их объединяется несколько (к примеру, при получении денег по банковскому чеку, в котором строго разграничено целевое назначение), то в графе «Содержание операции» расписываются все составляющие одной суммы;

- указывается № подтверждающего документа.

Как заполнить журнал хозяйственных операций

Обычно бухгалтер, оформив проводку в бухгалтерских документах, соответствующую запись заносит и в журнал. Представляем журнал хозяйственных операций (образец заполнения с проводками).

|

№ п/п |

Дата |

№ ж/о № перв. документа |

Корреспонденция счетов |

Сумма |

Подпись |

||

|

Ж/о № 1 ПКО №1 от 2016 |

Поступление с р/с: На зарплату 150 000 руб.; Хоз. нужды 2 000 руб.; Командировочные 15 000 руб. |

||||||

|

Выдана з/плата по вед. № 1 |

|||||||

|

Выдано под отчет на хоз. нужды |

|||||||

|

Выдан аванс на командировочные расходы |

|||||||

|

Поступила выручка от продажи с лотка |

|||||||

|

Выручка сдана на р/с в банк |

|||||||

В третьей графе журнала бухгалтер делает отметку о первичной учетной форме, которая документально подтверждает факт проведения хозяйственной операции. Не возбраняется также ссылаться на журнал-ордер, где можно увидеть интересующую проводку. Запись о собственно операции должна быть понятной и лаконичной.

Для чего нужен журнал регистрации хозяйственных операций

Пример заполнения этого учетного регистра наглядно демонстрирует, какие операции и в каком периоде проводились. Документирование хозяйственных операций организации и рассмотрение их в совокупности дает возможность грамотному экономисту проанализировать текущую обстановку в компании, проконтролировать ее финансовое состояние, спрогнозировать грядущие изменения, сделать выводы и предпринять усилия для стабилизации экономического здоровья организации.

Таким образом, документирование хозяйственных операций и ведение бухгалтерского учета – неразрывно связанные понятия, обеспечивающие прозрачность и законность хозяйственных операций.